お小遣いいくらもらってますか?

夫の平均額をたまたま目にしたのですが、「マジか!」と叫びました。

ってもちろん、人それぞれおかれた環境や、夫婦関係が違いますので、本人が納得してやっているのならいいのですが

僕は妻に小遣いといって管理されたら今頃発狂していますね…。

とにかく、現状の平均額と、参考までにうちの制度を紹介していきたいと思います。。

目次

小遣い夫の平均額にマジか…!?

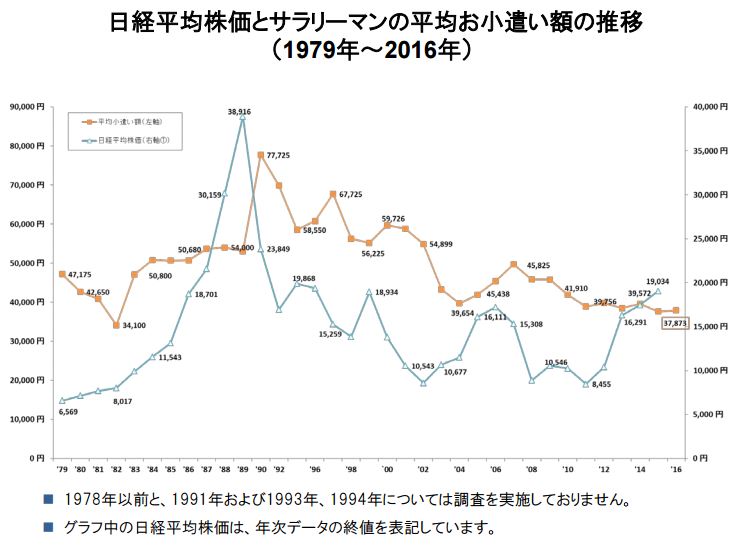

まず、サラリーマンの夫の小遣い平均ですが、新生銀行が調査した数字によりますと以下のようになっています。

2015年:37,642円

2016年:37,873円

出典:http://www.shinseibank.com/corporate/news/pdf/pdf2016/160629okozukai_j.pdf

で、2015年が過去2番目に低く、2016年が過去3番目に低いとのこと。

最低は、1982年の34100円だそうです。

新生銀行は面白いグラフも作っておりまして、以下が「日経平均株価」と「夫の小遣い」のグラフです。

出典:http://www.shinseibank.com/corporate/news/pdf/pdf2016/160629okozukai_j.pdf

お気づきですか…??

前までは日経平均株価と相関していましたが、今や日経平均株価が上がっても、小遣い右肩下がりやんっ!

そうなんですよ、今11か月連続で「実質消費支出」がマイナスなんですよ!うるう月は1日多かったのでプラスになりましたが

1日なかったらマイナスだったんで、それ抜かしたら17か月連続なのです!(涙

もはや株価と庶民の生活に「相関性はなくなった….」のです。

こういうの見ると、アメリカやフランスで「自国第一主義」が支持される理由もわかるでしょう。

結局グローバル化が招いた、経済格差、頑張っても恵まれない時代になってきているのです。

いろいろな小遣いパターンが

小遣いにもいろいろなパターンがあるようです。

1、夫が管理(うちです。夫の稼ぎが高くて妻が専業主婦だとこんな感じ)

2、妻が管理(夫が管理能力がなくて、妻が家計管理している場合)

3、夫と妻は別財布(共働きの家庭で時々ある。FPはこれはよくないと指摘している)

サラリーマンには2が多いわけですが、夫の収入が低くて、家庭の手伝いをしないパターンだと妻に頭上がりませんよね..。

なので文句言えずにみじめな思いをするという人の書き込みとか見るとショボンとしてしまいます。

そして、小遣い5万円の人も、酒づきあいは肩書上断れないので、消費者ローンで借りてでも酒づきあいして、ボーナスで返す、ということをやっている人がいるとか。

これは人それぞれの性質なので、一般論ではなく、僕のあれですが

妻に小遣い制で、「今月はxxx円ね」なんて言われたら僕は発狂して、スパイダーマンのように天井にひっついてイジケてやります。

そんな細々管理されたくないなぁ。って完全に亭主関白的な発想なのかもしれないけど、妻に管理されたらなんのために結婚したかわからないですね。

お互いの関係は役割はまっとうするけど、管理、みたいな言葉があると嫌ですね…。

うちの小遣いのやり方

うちは僕が力を持ってます。申し訳ないですが、これ最高です。

でも、本当に自分で稼げればそうなるんです。起業してうまくいけば確実にそうなります。

うちは僕が全部稼いで、家事子育て、手伝っているので、明らかに僕の独裁政権なのですが

なんだかんだ妻を立てて、子供たちも立てているので、誰も僕の手のひらに転がされているとは知らずに

平和に楽しく暮らすことができています。

妻への小遣いは非常に工夫しているんですね。

僕が「どうしたら妻の小遣いで、妻がやる気が出る仕組みを作れるだろうか?」

と考えてたどり着いたのが、

「こうしたら妻は、支出を下げて、かつ夫の収入を上げようと努力するだろう!」とたどり着いたのを紹介します。

妻への小遣いルール

1、最低額を決めておく

生活費の損益分岐点+3万 以下ならば妻に3万円

例) 35万 までなら3万円

2、それ以上の場合は以下

3万円 + (月の夫の収入 - やりくりした生活費 -固定費25万)x20%

例) 50万円でやりくり10万の場合 3+(50-10-25)x20%=6万円

100万円でやりくり10万の場合 3+(100-10-25)x20% =16万円

3、上限あり

例)20万まで

という感じにしています。

僕の方でも不滅口座作ってますし、家族共有の貯蓄口座もあります。

上記のような感じでやると、妻は必然的に支出を抑えようとしますし、夫の収入が増えるほど自分も得をする仕組みとなります。それに最低額を決めておくことで、僕自身へのプレッシャーになります。僕も、10日くらいで最低額クリアしよう!と頑張れます。もし月でこれだけ稼げなかったら僕が貯金を切り崩すことになるわけです。(数年前はそうやっていたこともありましたが…)

なので今はこれがベストかなと思ってやっていますね。

収入というのはもちろん経費や想定税金を引いています。

ということで参考になったかわかりませんが、お金を生活費の倍はやはりほしいもので

そこは目指したほうがいいです。

もし、今「生活費よりプラス5万くらいなら…」といった意識だと、絶対にそれ以上にはなれないんですね。

僕の場合は目標の8割くらいの達成だと思っていたので、意識としては「生活費の倍」を当初は目標にしていて

生活費+10万円くらいでも「これじゃだめだ」という意識でした。

今は副業をやるしかない時代となっています。

副業を成功させれば、全然違う世界に行けますので、今くすぶっている人はぜひ僕のメルマガに登録してくださいね!

この記事へのコメントはありません。